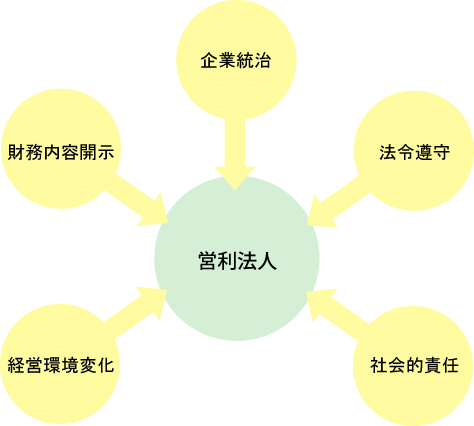

営利法人においては、取巻く経営環境の複雑化に伴い、迅速かつ積極的に、透明性の高い財務内容を開示することが求められます。

さらに、上場企業においては、財務内容の開示のみならず、財務内容の開示に関する企業の体制(財務報告に係る内部統制) の有効性についても開示することが求められます。

また、国際財務報告基準(IFRS) の日本への導入についても、2010年3月期から一定の要件を充たす企業について任意適用が開始され、グローバルに活動する企業は今後、IFRS適用に伴うビジネスインパクトの分析、IFRS導入のロードマップ・プランの策定、内部統制の再構築、人材育成等の検討・対応が必要となります。

さらに、上場企業においては、財務内容の開示のみならず、財務内容の開示に関する企業の体制(財務報告に係る内部統制) の有効性についても開示することが求められます。

また、国際財務報告基準(IFRS) の日本への導入についても、2010年3月期から一定の要件を充たす企業について任意適用が開始され、グローバルに活動する企業は今後、IFRS適用に伴うビジネスインパクトの分析、IFRS導入のロードマップ・プランの策定、内部統制の再構築、人材育成等の検討・対応が必要となります。

大光監査法人のサービス

会社法監査

任意監査

財務内容の調査

会計・経営に関するアドバイザー業務

適切な内部統制構築に向けたアドバイザー業務

IFRS導入に関するアドバイザー業務

各種研修等の実施