民間の非営利活動のさらなる推進を目指して平成20年12月1日に施行された新公益法人制度も、平成25年11月30日に移行期間が終了し、制度運用について新たな歩みを開始しています。

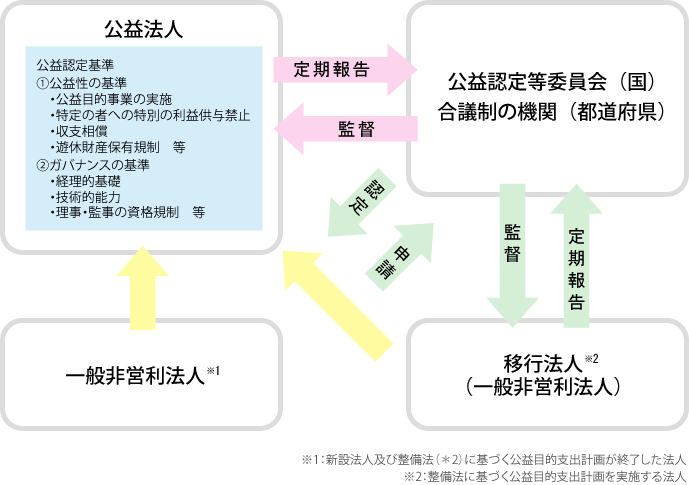

新公益法人制度においては、法人は公益社団法人・公益財団法人(以下「公益法人」という。) もしくは一般社団法人・一般財団法人(以下「一般非営利法人」という。) となり、一般非営利法人は登記のみで設立することが可能であり、その後、認定法(*1)に定められた公益認定基準を満たすと、国の公益認定等委員会又は都道府県の合議制の機関の認定を受けることにより公益法人となることができます。また、主に公益事業を実施する公益法人は一般非営利法人と比べて、税務上も手厚い優遇措置を受けることができます。

今後は、社会が求める多様な公益活動を支える担い手として、公益法人及び一般非営利法人の更なる活動が期待されています。

新公益法人制度においては、法人は公益社団法人・公益財団法人(以下「公益法人」という。) もしくは一般社団法人・一般財団法人(以下「一般非営利法人」という。) となり、一般非営利法人は登記のみで設立することが可能であり、その後、認定法(*1)に定められた公益認定基準を満たすと、国の公益認定等委員会又は都道府県の合議制の機関の認定を受けることにより公益法人となることができます。また、主に公益事業を実施する公益法人は一般非営利法人と比べて、税務上も手厚い優遇措置を受けることができます。

今後は、社会が求める多様な公益活動を支える担い手として、公益法人及び一般非営利法人の更なる活動が期待されています。

大光監査法人のサービス

財務諸表等の監査

財務内容の調査

会計・経営に関するアドバイザー業務

公益法人・一般非営利法人の新規設立に関するアドバイザー業務

公益認定等委員会・合議制の機関への各種申請・定期報告に関するアドバイザー業務

公益法人等の営利転換(株式会社化)へのアドバイザー業務

適切な内部統制構築に向けたアドバイザー業務

各種研修等の実施

*1 公益社団法人及び公益財団法人の認定等に関する法律

*2 一般社団法人及び一般財団法人に関する法律及び公益社団法人及び公益財団II法人の認定等に関する法律の施行に伴う関係法律の整備等に関す る法律