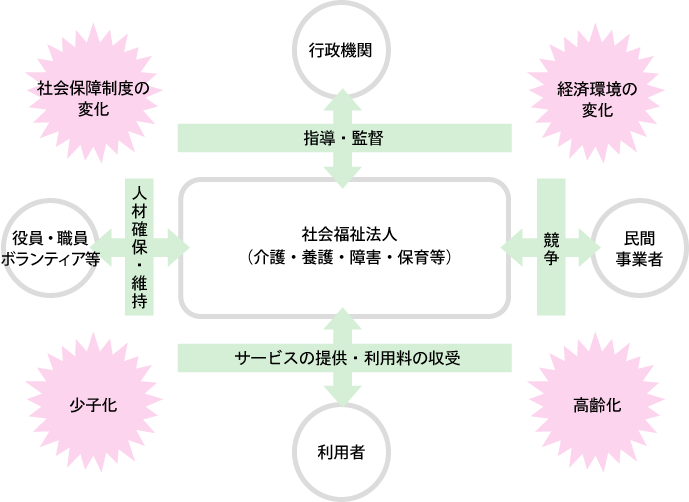

社会福祉法人が行う福祉サービスにおいては、平成12年の介護保険制度導入をはじめてとして、措置制度から契約制度へ転換され、市場経済原理が働くこととなり、社会福祉法人を取り巻く環境は年々目まぐるしく変化しています。

介護・養護・保育・障害者支援施設等、様々な社会福祉事業施設(*3)の運営は、少子高齢化による社会環境の変化、法人制度や行政指導の変化、経済環境の変化等に対応していく必要があります。

また、社会福祉法人は情報公開が義務化されることとなり、会計においても、一元化された社会福祉法人会計基準(*4)が、平成27年度から全面適用となりました。

さらに、社会福祉法人は会計の基準に準拠するだけでなく、その財源に応じた使途について行政の指導監督等に従い、財務上の意思決定を行う必要があります。

一方で、福祉サービスに参入してくる民間業者との競争も避けられず、経営(マネジメント) という側面が今後、さらに重視されてきています。

介護・養護・保育・障害者支援施設等、様々な社会福祉事業施設(*3)の運営は、少子高齢化による社会環境の変化、法人制度や行政指導の変化、経済環境の変化等に対応していく必要があります。

また、社会福祉法人は情報公開が義務化されることとなり、会計においても、一元化された社会福祉法人会計基準(*4)が、平成27年度から全面適用となりました。

さらに、社会福祉法人は会計の基準に準拠するだけでなく、その財源に応じた使途について行政の指導監督等に従い、財務上の意思決定を行う必要があります。

一方で、福祉サービスに参入してくる民間業者との競争も避けられず、経営(マネジメント) という側面が今後、さらに重視されてきています。

大光監査法人のサービス

財務諸表等の監査

財務内容の調査

社会福祉法人設立に向けたアドバイザー業務

会計・経営に関する各アドバイザー業務

適切な内部統制構築に向けたアドバイザー業務

各種研修等の実施

*3 『第1種社会福祉事業施設』:養護老人ホーム、特別養護老人ホーム、軽費老人ホ−ム、救護施設、更生施設、宿所提供施設、乳児院、母子生活支援施設、児童養護施設、障害児入所施設、情緒障害児短期治療施設、児童自立支援施設、障害者支援施設等 『第2種社会福祉事業施設』:保育所、助産施設、老人デイサービスセンター、老人短期入所施設、老人介護支援センター、母子福祉センター、母子休養ホーム等

*4 「社会福祉法人会計基準の制定について」(平成23年7月27日付雇児発0727第1号、社援発0727第1号、老発0727第1号、厚生労働省雇用均等・児童家庭局長、社会・援護局長、老健局長連名通知)